作为会计师,每年报税时都有人会问这个问题。简单来说个人的贷款,按揭或信用卡上支付的一些利息是可能在纳税申报表上抵扣的。至于利息是否符合可抵扣的要求则取决于借款是如何使用的。

那么符合加拿大税务局的标准是什么呢?通常如果借款是用于从生意或财产赚取收入,纳税人是可以用借款利息抵税的。“财产”收入包括利息收入,股息,租金和版权使用费。所以,如果你用借款来产生这些类型的收入,是应该能够抵扣你的借款利息的。另外,利息费用并不一定非要是一年内实际支付的,合法的应付利息也算再内。

强调一下,资本利得不被认为是“收入”。所以如果借贷只能产生资本收益,利息是不能抵扣税的。因此借款资金不要投资只能创造资本增值的产品,而要投资既有增值又能产生收入的产品。例如如果你使用借款投资股票,期望长期的资本增值,如果股票不派息,利息就不可以抵扣,但如果同时也有股息,那么利息是可以抵扣的。

税务局看中的是借款使用意图(Purpose Test)和实际的使用方式(Use test). 要想抵扣利息,借款的意图一定要是从生意或财产中产生收入。值得一提的是,这里的要求是借款要用于产生收入,而不一定是利润。也就是说,常年累积的利息费用有可能高于从借款中实际赚取的收入。加拿大最高法院以前有过类似案例证实了这一点。

意图确定了还要看借款是否实际被用于产生收入。这是纳税人的责任去证明借贷资金与目前使用的关系。直接的使用关系一定强于间接的使用关系。理想的情况下,个人借款和生意投资借款是分开的。比如,你有两个Lineof Credit ,一个个人用的,一个投资用的。但如果一笔借款,又有个人又有投资成分,那么可抵扣的利息就要合理分配了。

房产按揭通常是大家最大债务,我下面多以房产为例。

如果你有投资物业并从中赚取租金收入,用于购买房产的按揭利息可以抵扣。即使你住在这个房子里,只要你出租一部分,相应部分利息是可以扣除的。当你出售物业并使用收益偿还清贷款时,自然就没利息可以抵扣了。有趣的是,但如果你以亏损方式出售而无法偿还所有贷款,剩余利息依然可以用来抵税,即使该物业已经不在了。

债务重组是允许的。通过适当的税务规划,把家庭债务重新安排一下,建立借款与赚取收入的关联,可以节省可观的税。大家知道自住房抵押贷款,利息是不可抵税的。假如你有足够现金或其他流动性投资,可以用它们先付清自住房抵押贷款,然后重新按揭自住房,用新借出来的钱重新投资。那么你现在正在用借款赚取收入,这样利息就可以抵税了。

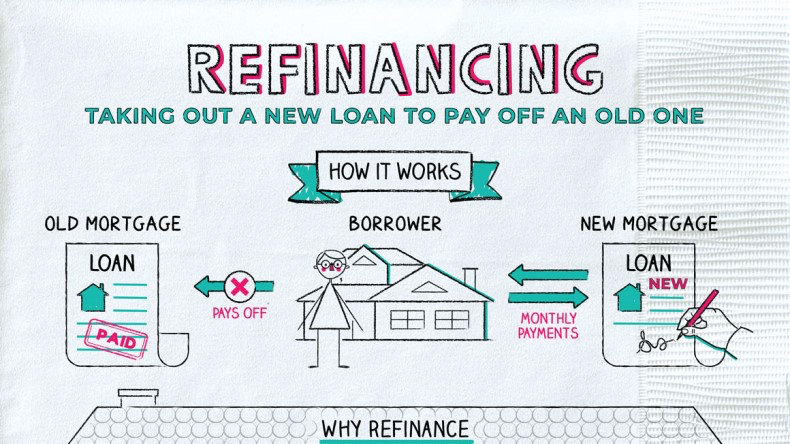

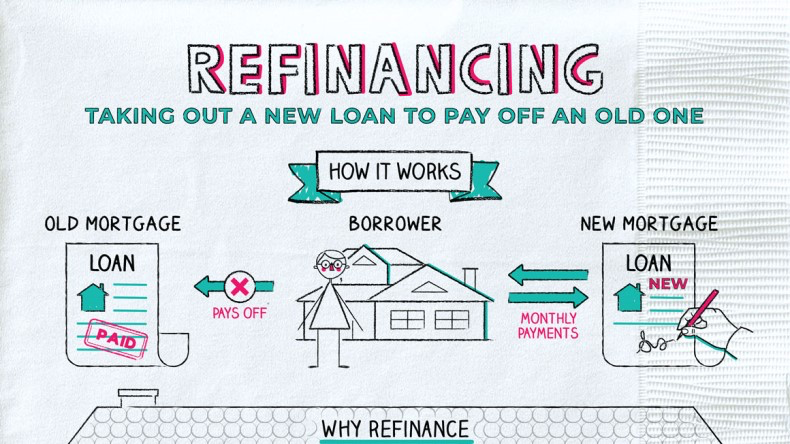

如果是refinance要注意的是,如果你用借款偿还以前的贷款,新贷款将被视为与原始贷款相同的目的。所以,如果你能够抵扣原来贷款的利息,例如出租物业的,那么新的贷款利息依旧继续抵扣下去。反之,如果你不能够抵扣原来贷款的利息,例如自住房的,那么新的贷款利息则不可以抵扣。当然如果新贷款多贷出来的资金用于生意或投资并有收入,相应利息可以满足可抵税要求。

如何防备被税务局审查呢?最重要是保留文档,包括借款和用钱的记录,以及利息的证明和计算方式。你必须能够追踪钱是你如何花的。金额要匹配,时间要合理,以证明你使用借款产生收入。

如何才能最大化的抵扣利息?原则就是您减少为个人目的的借款,多把借款能力用在投资上。然后,你可以扣除投资上的利息,以减少个人整体税收。