2026卡尔加里楼市分化解析:公寓过剩 vs 独立屋告急 | 赵晖 Hui Zhao CREB 深度观察 2026 公寓买方市场降临!独立屋依然“紧平衡”,卡城买家何去何从? —— 深度解析 Calgary Herald 与 CREB 最新供需报告 赵晖 Hui Zhao 发布于 2026年3月 在 2026 年春季的卡尔加里楼市,我们正目睹一场罕见的“权力更替”。根据 《Calgary Herald》 援引 CREB(卡尔加里房地产委员会)的最新的数据:公寓市场已正式倒向买家,而独立屋依然紧紧握在卖家手中。这种极端的市场割裂,正在改写卡城不动产的投资法则。 理由一:公寓为何成为“上帝之选”? 1. 供应洪峰入市: 过去三年的建设高峰期在 2026 年迎来了集中交付。大量新房(Presale)转为现房,市场上待售的公寓数量达到了历史阶段性高位。 2. 投资心态修正: 随着租金回报率在经历狂飙后进入平稳期,部分短线持有的“炒家”选择在高位获利了结,导致二手公寓(Resale Condo)的挂牌量大幅增加。 3. 买家可选项增加: 销供比的下降意味着买家不再需要面临“加价抢购”的窘境。现在的公寓市场,买家有充足的时间进行验房和价格谈判。 理由二:独立屋为何依然“一房难求”? 1. 土地开发的天然壁垒: 独立屋需要消耗大量的土地资源。在核心城区和成熟地段,土地已近乎枯竭,导致新供应量远远跟不上人口涌入的速度。 2. 刚需的终极信仰: 对于大部分迁入卡尔加里的家庭而言,独立屋不仅是居所,更是资产避险的终极港湾。这种“脚下有地”的心理预期,支撑了独立屋即便在高利率下依然具备极强的抗跌性。 3. 极低的库存周转率: 目前独立屋的库存依然维持在 2 个月以下的水平。这意味着只要有性价比较高的独立屋挂牌,依然会迅速被市场消化,买家依然面临“抢速度”的挑战。…

Author: admin

C-3法案深度解析:数百万美国人的“加拿大梦”与卡尔加里楼市新变局

深度掘金:C-3法案下的千万人口回流与卡尔加里房产的“黄金十年” 透视 Daily Hive 最新报道背后的跨国法律变革、人口迁移逻辑与不动产投资博弈 当 2025 年 12 月 15 日的钟声敲响,加拿大《公民法》的修订版(C-3 法案)正式生效,这不仅仅是一次法律条文的更迭,更是一场跨越北美的“身份海啸”。根据《Daily Hive》的深度追踪,数以百万计的美国人突然发现,他们尘封在家族档案里的加拿大血脉,如今成了通往“北方避风港”的合法通行证。 在当前的全球地缘政治格局下,这种身份的回归绝非偶然的法律修补。它背后交织着美国政治的极化、加拿大人口老龄化的焦虑,以及资本对高安全系数避险资产——卡尔加里房地产——的狂热追逐。 第一章:C-3 法案的深层政治与法律逻辑 1.1 “第一代限制”的崩溃与历史正义 在过去的十几年中,加拿大政府一直通过“第一代限制”(First-generation limit)来控制公民权的无限衍生。然而,这一逻辑在 2023 年被安省法院彻底击碎。法院认为,将“加拿大性”仅仅局限于在领土内出生或第一代继承,剥夺了数以万计“被遗忘的加拿大人”的宪法权利。 C-3 法案的核心突破:它取消了二代、三代海外出生的身份断层。这意味着,如果你的祖父曾在 20 世纪初从魁北克移民到美国工厂工作,你现在就有可能合法地重新申请加拿大护照。 1.2 为什么加拿大现在急需这些“老外”公民? 加拿大目前的生育率已降至历史低点。与传统的技能移民(Express Entry)相比,通过 C-3 法案回归的群体具有独特的优势: 文化无缝衔接:他们大多数来自美国,英语熟练,受过西方高等教育,无需漫长的社会融入期。 资本直接注入:这部分群体往往处于中产阶级甚至更高阶层,随身携带的是美元净值。 法律归属感:他们不是“客人”,而是重获权利的“主人”,其投票权和长期定居意愿远高于短期劳工。 第二章:美国“逃离潮”的现实催化剂 《Daily Hive》引用的民调数据显示,美国年轻一代(尤其是高净值女性群体)对现状的焦虑已达到顶点。在 2026 年初的语境下,这种焦虑主要源于: A. 政策性避险:美国各州在医疗、教育以及社会福利政策上的剧烈摆动,让许多中产家庭开始寻求一个“B 计划”。加拿大相对稳定的福利制度成了天然的避风港。 B. 远程办公的普及:当工作不再受物理地点限制,原本由于“身份问题”无法跨国居住的美国后裔,现在通过 C-3 法案获得了在加拿大任何地方(尤其是低税收、低房价地区)居住的自由。 C. 生活成本的倒挂:加币对美元的长期汇率优势,让持有美元资产的美国公民在加拿大拥有了近乎 1.3 倍的购买力。在加州只能买公寓的钱,在卡尔加里可以买两套独立屋。 第三章:卡尔加里——为何是这场大戏的中心? 如果说 C-3…

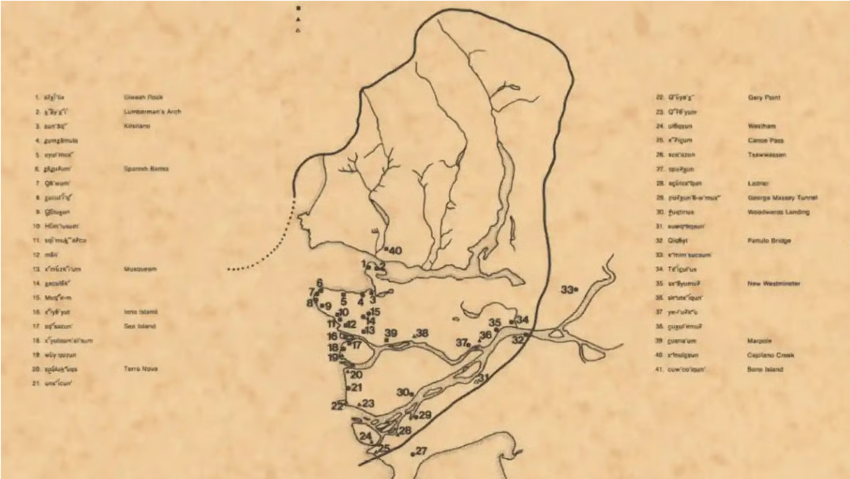

温哥华房子会被原住民收回?深度真相:马斯琴协议与加拿大房产所有权的新变局

温哥华房子会被原住民收回?深度真相:马斯琴协议与加拿大房产所有权的新变局 土地产权跨省调研报告 | 还原房产价值背后的真实根基 图:在温哥华平静的表面下,支撑房地产市场的底层法律协议正在发生根本转变 第一章:黑箱中的行政风暴——马斯琴协议的起源 2026年,大温哥华地区的房主们迎来了一个无法回避的现实:联邦政府与马斯琴(Musqueam)原住民签署了一项具有历史转折意义的《权利承认协议》。这份协议在签署前几乎没有任何公开咨询,其内容直指温哥华、列治文及本拿比等核心地带的土地主权。 正如《Western Standard》所披露的,这种“秘密交易”模式打破了西方民主制度中关于私人财产保障的长期共识。政府在没有经过法庭最终裁决的情况下,主动承认了原住民对这些“未割让领土”拥有主权。这意味着,虽然你的房产证(Land Title)还在,但其背后的法律效力正在被一种更原始、更具排他性的“主权”所笼罩。 第二章:双城对比——为什么卡尔加里的产权更坚固? 为了直观理解温哥华房主的处境,我们需要对比阿尔伯塔省的明珠——卡尔加里。虽然两地都属于加拿大,但其土地法律的历史根基完全不同,这种差异直接决定了资产的长期抗风险能力。 比较维度 温哥语 (BC省 – 温哥华) 卡尔加里 (AB省 – 阿尔伯塔) 历史契约状态 未割让 (Unceded)。 绝大部分土地从未签署过转让条约,存在法理瑕疵。 已签署条约 (Treaty 7)。 土地主权早已通过正式合同完成转让,归属明确。 产权稳定性预期 不确定性高。 随着新协议签署,原住民对土地开发拥有更高的决策话语权。 高度确定。 省政府通过强有力的法治框架保护私人土地,争议极少。 政府干预模式 秘密行政协议。 绕过公众咨询,通过行政命令改变土地底层主权。 公开法治保护。 土地用途和产权变更遵循透明的市政与省级法律流程。 在卡尔加里,房主拥有的是建立在清晰历史契约基础上的“绝对产权”;而在温哥华,由于历史遗留的“未割让”问题,房产的所有权现在更像是在原住民领土上的一种“优先居住许可”。 第三章:资产价值的逻辑重构——房子还是原来的房子吗? 许多房主认为,只要不被物理收回,资产就是安全的。但在现代金融体系中,房产不仅是钢筋混凝土,更是一种**“信用资产”**。当土地的主权归属变得复杂,其信用等级必然受损。 警惕:“主权稀释”带来的贬值效应 如果未来温哥华的任何大型改建、基建升级或土地重新规划都必须经过原住民的实质性同意,那么你手中的房产证就不再是“一言九鼎”的法律凭证。这种行政层级的增加,本质上是对房主财产权的削弱。 第四章:金融市场的暗流——银行与保险的审慎转身 虽然政府声称协议不影响私人生活,但资本市场是最敏感的。长期来看,温哥华地产可能面临以下隐形冲击: 融资成本上升: 银行在处理争议领土上的房产贷款时,可能会因“所有权瑕疵”的担忧而提高利率或收紧审批。 产权保障的不确定性: 尽管产权保障机制依然运作,但对于涉及原住民领土争议的赔付条款,保险公司的评估正变得前所未有的严格。 地税与支出的转嫁: 承认主权必然伴随着财政补偿,而政府解决历史债务的唯一途径就是提高地产税或其他税收。 第五章:全球视野下的产权安全——投资者的撤离与防守 在国际投资者的视角中,法治的稳定性是资产溢价的第一要素。原本被视为全球资产避风港的温哥华,正因为这些“秘密协议”而蒙上一层政治风险。相比之下,阿尔伯塔省等产权框架清晰稳定的地区,正逐渐成为寻求长期避险资金的新宠。 第六章:在迷雾中前行——给大温房主的实操建议…

2026加拿大利率更新:央行决定意味着什么?卡尔加里房市深度解析

2026加拿大利率更新:央行决定意味着什么?卡尔加里房市深度解析 加拿大央行利率更新 2026年利率政策与房地产市场影响解析 2026年加拿大央行利率更新 加拿大央行(Bank of Canada)在2026年的货币政策仍然是影响房地产市场的重要因素。 政策利率的变化不仅影响银行贷款成本,也会直接影响购房者的按揭利率和房地产需求。 2026年初,央行维持政策利率在 **2.25%**。 这一决定表明央行认为当前经济环境和通胀水平已经相对稳定。 当前关键利率: 政策利率:2.25% 银行利率:2.50% 存款利率:2.20% 通胀目标:2% 2026年 Bank of Canada 利率公布时间 想要及时了解央行利率变化的加拿大居民,可以将以下日期加入日历。 这些都是2026年加拿大央行公布利率决议的时间。 2026年央行议息会议日期: Wednesday, March 18 Wednesday, April 29 Wednesday, June 10 Wednesday, July 15 Wednesday, Sept. 2 Wednesday, Oct. 28 Wednesday, Dec. 9 所有利率公告将在 **东部时间上午 9:45 AM** 发布。 加拿大央行的 **Monetary Policy Report(货币政策报告)** 通常会在以下月份的利率更新时同步发布:…

小镇 Strathmore 房源库存暴涨47%, 这个信号正在引发房地产市场关注

卡尔加里房价要变?Strathmore库存暴涨47%释放重大信号 卡尔加里房价要变? 小镇 Strathmore 房源库存 暴涨47%, 这个信号正在引发房地产市场关注。 Strathmore 房地产库存突然增加 过去几年,卡尔加里房地产市场一直处于严重缺房状态。 但2026年初,一个来自周边小镇的重要变化引起市场关注。 Strathmore 的房源库存出现明显增长。 当前库存:约 80 套 去年同期:约 54 套 同比增长:47% 新挂牌房源:增长约36% 平均上市时间:48天 库存周期:约3.8个月 这意味着过去几年极度缺房的局面正在逐渐缓解。 Strathmore 房地产库存变化趋势 为什么库存突然增加? 库存增长并不是单一原因,而是多个市场因素叠加。 新房供应释放 过去几年房价上涨,许多买家转向周边城市。 开发商在 Strathmore 启动大量新房项目。 2025到2026年这些房屋陆续上市。 投资者出售房产 部分投资者在2022到2024年购买房产。 随着利率保持较高水平,一些投资者开始出售房屋。 市场回归正常 疫情期间库存曾低于1个月。 现在3到4个月库存其实属于健康水平。 Strathmore房价目前情况 尽管库存增加,房价仍保持稳定。 Detached:约 $556,000 Apartment:约 $236,000 整体房价:约 $435,000 为什么卡尔加里买家选择Strathmore? 房价更低 与卡尔加里相比,房价通常低20%到30%。 土地更大 许多房屋拥有更大的后院和更宽敞的居住空间。 新社区更多 近年来开发项目增加,新房供应充足。…