2026 联邦协议 · 原住民所有权走向实操化 从 Musqueam—联邦政府协议,看大温“原住民所有权”落地与私人资产安全边界 解读加拿大政府承认 Musqueam 阿伯原住民权利与所有权的里程碑协议,拆解其对大温土地治理、投资情绪与私人业主的真实影响。 搜房卡尔加里频道 · 西部资产与法律环境观察 基于 Daily Hive 报道的深度解读与资产视角分析(2026年2月28日协议事件) 2026 年 2 月下旬,加拿大联邦政府与 Musqueam 印第安部族签署三份关键协议,正式在大温部分地区承认其阿伯原住民权利及“原住民所有权(Aboriginal title)”,并建立共同治理框架,被视为加拿大宪法层面原住民权利“从原则走向实操”的重要一步。 如果说 2025 年的 Cowichan 部族胜诉、在列治文东南部夺得对部分公地与私有地的原住民所有权裁决是一次让市场惊醒的“法庭冲击波”,那么 2026 年初联邦政府与 Musqueam 的这次和解式协议,则更像是一次温和却深远的“制度重构”。在这组协议中,联邦政府不再只是抽象地承认原住民历史权利,而是以极具操作性的方式,赋予 Musqueam 在渔业、海洋规划与紧急响应等领域的共同管理权,并通过“权利承认协议(Rights Recognition Agreement)”这一框架,逐步把书面上的阿伯原住民权利转化为实质性的治理权与话语权。 与此前高度对抗性的诉讼路径不同,这一次 Musqueam 与加拿大政府刻意强调“循序渐进”、“双向互利”与“对私人物业不构成威胁”,既是对过去几年市场震荡的回应,也是对未来十年大温土地治理格局的一次前置铺排。对于投资者与普通业主而言,这套协议既不是简单的“坏消息”,也绝非可以忽略的“遥远政治”,而是一份需要看懂条款逻辑、读懂治理信号的中长期风险与机会说明书。 【事件速写】联邦—Musqueam 协议的关键要点 Daily Hive 报道指出,联邦政府与 Musqueam 签订的三份协议中,核心是一份“权利承认协议”,正式确认 Musqueam 在其传统领地内拥有包括阿伯原住民所有权在内的一揽子权利,并搭建未来渐进实施的框架。同时,两份配套协议则聚焦于海洋环境管理与渔业管理的共同决策与资金支持,帮助 Musqueam 获得船只、装备与技术资源,强化其在南海岸渔业与近海事务中的参与度。 图 1:Musqueam 所主张的传统领地覆盖了大温西部的大部分城市与水域,包括温哥华、UBC、列治文以及西温、北温等区域。 一、 从宪法原则到治理现实:Musqueam…

Author: admin

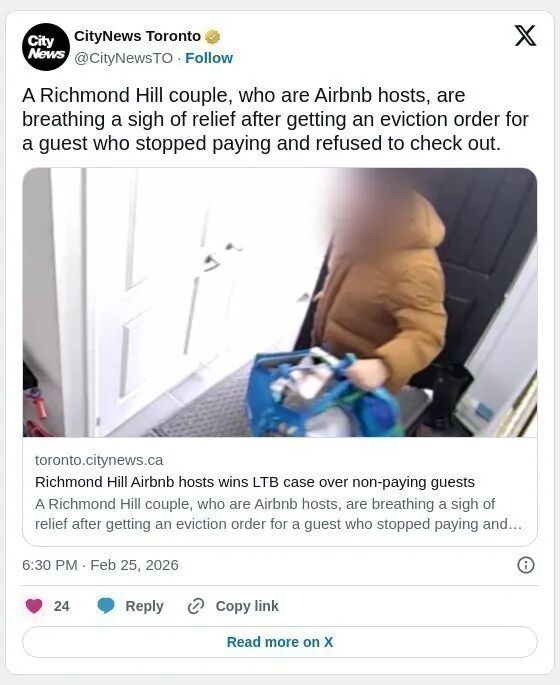

短租变长占:从 Richmond Hill Airbnb 驱逐案

【深度警示】从列治文山 Airbnb 驱逐案看安省租赁法陷阱与阿尔伯塔的资产避险 短租变长占:从 Richmond Hill Airbnb 驱逐案深度法律评述 2026年安大略省房东局(LTB)裁决解析与资产安全性研究 赵晖 Hui Zhao · 房产法律实务观察员 近日(2026年2月25日),一则关于 Richmond Hill(列治文山)Airbnb 房东艰难获得驱逐令的新闻引起了安大略省乃至全加拿大房产投资界的广泛关注。此案不仅是一次成功的法律维权,更深刻揭示了在现行《安大略省住宅租赁法》(RTA)框架下,短租投资面临的结构性风险以及资产权利被司法严重滞后的残酷现实。 【案例还原】 一对居住在列治文山的房东夫妇,在其 Airbnb 物业中遭遇了职业“租霸”。访客在租约到期后停止支付费用并拒绝离开。该案最终被迫进入 LTB(房东和租客委员会)司法程序,经过数月的等待和巨额法律及租金损失后,房东才艰难获得驱逐令。 图 1:CityNews 2026年2月25日关于Richmond Hill Airbnb 驱逐案的报道截图 一、 法律边界的消融:短租为何在安省演变为“长占” 这则报道(图 1)的关键信息点在于:一个原本属于“临时款待”性质的短租行为(Airbnb),最终不得不通过“房东局(LTB)”来解决纠纷。这标志着在法律层面上,该短租关系已实质性地转化为受《房屋租赁法》保护的长租关系。 法律陷阱一:LTB 管辖权的扩张 在安省,一旦访客表现出将物业作为主住所的意图,或居住时长满足特定模糊阈值,法律会自动将该关系转化为受 RTA 严格保护的长租。这意味着短租房东失去了对物业的绝对控制权,一旦产生违约,无法寻求警方直接驱逐。 法律陷阱二:无限期续约权 安省法律允许租约到期后自动转为“按月续约”(Month-to-Month),且房东无权在没有法定正当理由(如房东自住)的情况下拒绝续约。即便租客违约,驱逐令的听证等待期(LTB 后积)往往长达 6-8 个月。在此期间,房东的资产被迫处于被非法占有的高风险状态(如图 1 所示案例的漫长维权路径)。 二、 财务杠杆下的脆弱性:安省房东的沉默成本 列治文山这则案例(图 1)中,虽然房东获得了驱逐令,但这实际上是一次“破财消灾”。在 2026 年利率仍维持在 5% 高位的环境下,依赖短租高现金流来覆盖贷款本息、地税和保险的投资模型显得极其脆弱。 财务失血:维权期间,房东需承担零租金收入、巨额地税(GTA 地区地税上涨)以及可能高达数千加元的法律服务费。…

2026年全加拿大十大最实惠购房城市榜单

【年度报告】2026年全加拿大十大最实惠购房城市榜单:资产迁徙的新航向 2026年全加拿大十大最实惠购房城市榜单 基于 RE/MAX 年度市场展望:解析阿尔伯塔省的“价值降临”与资产重估 赵晖 Hui Zhao · 宏观房产策略分析 进入 2026 年第一季度,加拿大的房地产市场正经历一场自 2008 年金融危机以来最深刻的结构性调整。根据 RE/MAX 最新发布的《2026 住房市场展望》报告,全国范围内已有 15% 的二级市场转向“买方市场”。在高利率(5%基准)的长期压制下,资本流向出现了鲜明的“去中心化”趋势。 本次榜单的发布,不仅揭示了房价的绝对洼地,更反映了跨省移民在选择安居地时,已将“生存冗余”与“税务杠杆”置于首位。阿尔伯塔省凭借其稳健的能源经济与极具竞争力的房价,在本次实惠榜单中占据了战略制高点。 一、 2026 全加最实惠购房城市权威排名 该排名综合了当地平均房价、平均家庭周薪以及当前 5% 房贷利率下的偿债压力系数(Debt Service Ratio)。 排名 城市名称 所属省份 平均房价 (2026) 01 梅迪辛哈特 (Medicine Hat) 阿尔伯塔省 $247,000 02 布兰登 (Brandon) 曼尼托巴省 $299,000 03 苏圣玛丽 (Sault Ste. Marie) 安大略省 $307,900 04 圣约翰 (Saint…

抵押权强制执行(Foreclosure)法律实务规程

【法律专题】加拿大抵押权实现:Foreclosure 司法追索程序全解析 抵押权强制执行(Foreclosure)法律实务规程 基于阿尔伯塔省《土地所有权法》与司法管辖实践的深度解读 赵晖 Hui Zhao · 房产合规与资产保护分析 在加拿大法律框架下,Foreclosure(止赎/强制收房)并非单一的行政行为,而是一个高度程序化、受法院严密监管的司法过程。当借款人违反抵押贷款合同约定(通常为连续欠缴供款)时,债权人(银行或金融机构)将启动旨在收回欠款或没收抵押物所有权的法律救济程序。 一、 止赎程序的触发机制与初期阶段 违约定义(Default Occurs) 当抵押人(借款人)未能在约定期限内支付本息,或违反抵押合同中关于地税缴纳、房屋保险维持等条款时,即构成实质性违约。债权人获得启动司法救济的权利基础。 阶段一:需求函与加速条款触发(Demand Letter) 在启动法院诉讼前,债权人律师会向借款人发出正式的需求函。该函件不仅要求补足欠款,通常还会触发抵押合同中的“加速条款”(Acceleration Clause),即要求借款人立即偿还全部贷款余额,而非仅仅是逾期部分。 阶段二:诉状呈递(Statement of Claim) 若需求函未获响应,债权人向法院递交诉状。借款人通常有 20 天时间递交辩护状(Statement of Defence)或要求宽限(Demand for Notice)。在此阶段,法律程序的不可逆性开始显现,相关诉讼记录将同步反馈至信用征信机构。 二、 司法监管下的救济与执行周期 与部分国家采用的“非司法止赎”不同,阿尔伯塔省的 Foreclosure 必须在法院监督下进行,以平衡债权人的权益与债务人的居住权。 赎回期(Redemption Period) 法院在初步裁定中会给予债务人一段法定期限,用于偿还债务、利息及诉讼成本以赎回房产。对于自住性质的城市住宅,法定赎回期通常为 6 个月。 阶段三:初步裁决与赎回令(Order Nisi) 法院会确认债务总额,并确立赎回期限。若债权人能证明抵押物资产净值为负,或房屋处于荒废状态,法院有权缩短赎回期。此阶段是债务人寻求债务重组或紧急融资的最后窗口。 流程图 1:加拿大司法止赎程序逻辑节点示意(从违约到最终收回所有权) 三、 抵押物处置与所有权转移方式 若赎回期结束债务人仍未能偿还债务,法院将根据抵押物的市场估值及净值情况,选择以下两种处置路径之一: 1. 司法监督下的出售(Judicial Sale) 这是最常见的处置方式。法院委任经纪人进行市场挂牌。所有潜在的买标(Offers)必须提交给法院 Master(司法官)审阅。法院会优先选择最接近评估价且有利于覆盖债权人债务的标书。若售价不足以偿还债务,债权人可能对剩余缺口追讨(针对非高比例首付贷款)。 2. 止赎令(Order for…

加拿大央行 2026 最新研究:违约发生的“三步曲”与骨牌效应

【深度预警】房贷违约前的三声“丧钟”:2026加拿大楼市风险白皮书 房贷违约倒计时:你的财务系统还在安全区吗? 解析加拿大央行 2026 最新研究:违约发生的“三步曲”与骨牌效应 赵晖 Hui Zhao · 房产金融深度观察 在 2026 年的加拿大房产市场,虽然利息已经趋于平稳,但过去三年的高利率“长尾效应”正在显现。很多家庭并不是突然断供,而是经历了一场漫长而痛苦的“财务失血”。 加拿大央行的一项重磅研究揭示了房贷违约前的**规律性预警信号**。如果你或你的租客出现了以下情况,请务必高度警惕——因为房贷违约,往往是倒下的“最后一张骨牌”。 一、 第一声丧钟:两年前的“刷卡救急” 【预警信号一】信贷使用率的异常激增 研究发现:在正式违约前的 24 个月,这些家庭已经开始疯狂依赖信用卡。 这不是偶尔的大额消费,而是系统性地利用**信用卡额度(Credit Limit)**来填补每月的现金流缺口。 【解释】 这就好比一个人的工资不够吃饭了,开始刷 A 卡还 B 卡,再从余额宝里掏钱。在银行眼中,你的信贷利用率(Utilization)从稳定的 30% 慢慢爬向 80% 甚至 90%,这就是财务崩溃的“潜伏期”。 二、 第二声丧钟:最后防线的崩塌顺序 【预警信号二】“先弃车,再弃卡,后弃房” 违约是有先后顺序的:信用卡 -> 车贷/HELOC -> 房贷。 在房贷违约前 1-2 年,其他贷款产品的违约率就已经开始抬头。借款人通常会抱有一种心态:“只要我还有地方住,一切都有希望。” 所以,他们会先停掉信用卡的还款,接着是车贷,最后实在没办法了,才会动房贷的主意。 [Chart showing the default sequence: Credit Card -> Auto Loan…